杏彩体育航空运输又称飞机运输,简称“空运”,它是在具有航空线路和飞机场的条件下,利用飞机作为运输工具进行客货运输的一种运输方式。航空运输业属于重资产行业,进入壁垒较高,加之历史原因,使得航空运输业在发展过程中形成自然垄断,整体行业集中度高。航空运输业具有一定的季节性,受节日、假期和学生寒暑假影响明显。航空运输业为周期性行业杏彩体育,其增长与GDP增长具有较高的正相关性,对宏观经济环境具有较高的依赖度。与国际航空运输市场相比,我国航空运输规模占我国交通运输市场的比重仍较小,航空运输业仍有较大的发展空间。未来随着我国经济发展、城镇人均可支配收入持续增长,出行需求不断扩大,航空运输业未来将维持增长。但行业上游飞机制造、燃油供给等的垄断性和下游票价市场的管制及竞争导致航空公司处于一个“两头受压”的产业链节点,整体议价能力较弱;此外,行业运营状况易受经济波动、突发事件和油价变化等外部因素影响。

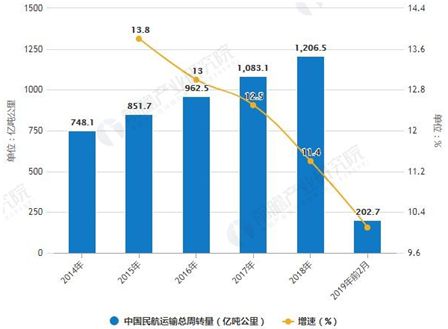

2019年以来,航空运输业整体依旧保持较好发展态势,但航空货运市场较为低迷。从周转量来看,根据民航局数据统计,2019年1-2月,全行业完成运输总周转量202.7亿吨公里,比上年同期增长10.1%。国内航线亿吨公里,比上年同期增长11.6%,其中港澳台航线亿吨公里,比上年同期增长9.5%;国际航线亿吨公里,比上年同期增长7.3%。

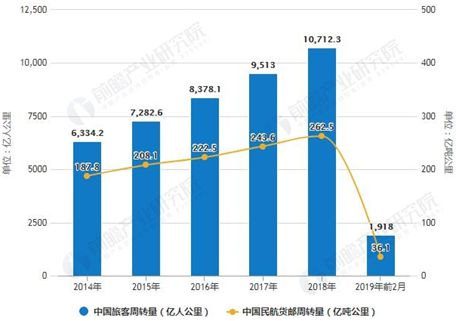

旅客周转量同样保持增长,2019年1-2月,全行业完成旅客周转量1918.0亿人公里,比上年同期增长13.8%。而货邮周转量有所下滑,2019年1-2月,全行业完成货邮周转量36.1亿吨公里,比上年同期减少3.8%。

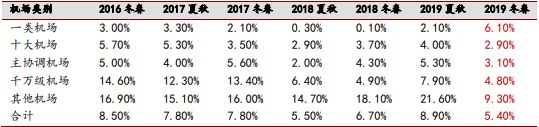

从地域上来讲,我国空域资源目前仍集中在一线城市,二三四线城市相对较少。不过随着城镇化速度趋于下行,且航线航权的相对有限性以及航线军用优先的原则,一线机场时刻资源饱和,增长趋缓,已接近增长天花板。我国三大国际枢纽北京首都机场、上海浦东机场与广东白云机场 2019 年冬春航班时刻增速分别同比-4.8%、-0.4%、+6.8%。首都机场受大兴机场分流影响,此航季时刻增速同比下滑,我们预计 2022 年客流触底回升;浦东机场冬春季时刻仍然收紧,但随着卫星厅投产和民航局调控政策的转变,预计明年夏秋季时刻增速达到 3%-5%;白云机场产能变现将逐步显现,冬春季时刻增速达 6.8%,其中国际线将实现较快增长,时刻增速达13%以上。

一线城市空域资源的饱和使得航线资源投放近期有向二三四线城市倾斜的趋势。随着中西部城市实现加速化发展,人均可支配收入显著增加,消费贡献度随之提升。中西部地区居民消费结构与观念也发生转变。升学、旅游等出行需要、地理位置的相对偏僻性以及航空出行的天然优势等因素都将支撑中西部二三四线航空需求的增长。

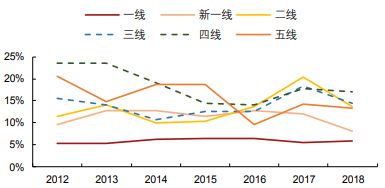

分区域来看,近三年来中部地区旅客吞吐量增速最快;按城市类别来看,二三四线城市机场的旅客吞吐量增速最快。分区域来看,2018 年,中部地区机场旅客吞吐量增速显著,同比+14.80%,东部与东北地区机场的旅客吞吐量均增长 9.70%,西部地区旅客吞吐量为 3.72 亿人次,同比+9.40%。按城市类别来看,一线%的同比增速,而二三四线城市机场的旅客吞吐量保持 15%左右的同比增速。

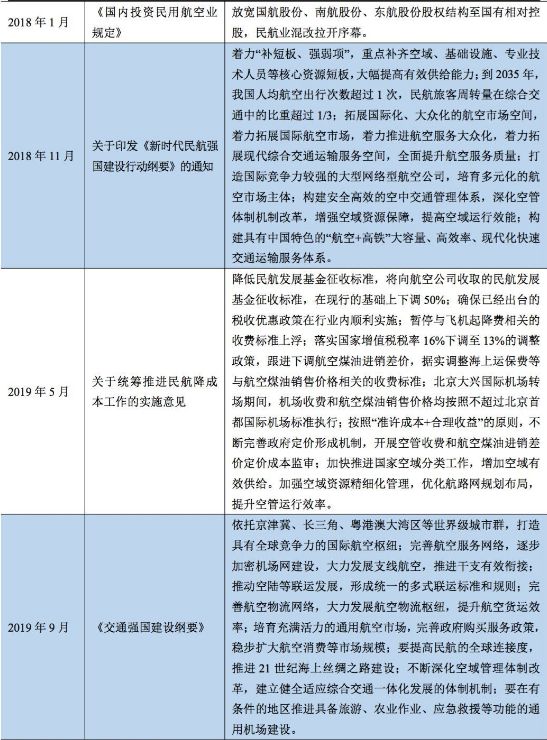

近年来,航空运输业政策频发,《交通强国建设纲要》及《新时代民航强国建设行动纲要》明确了从单一的航空运输强国向多领域的民航强国跨越的发展方向,中长期将利于行业发展。

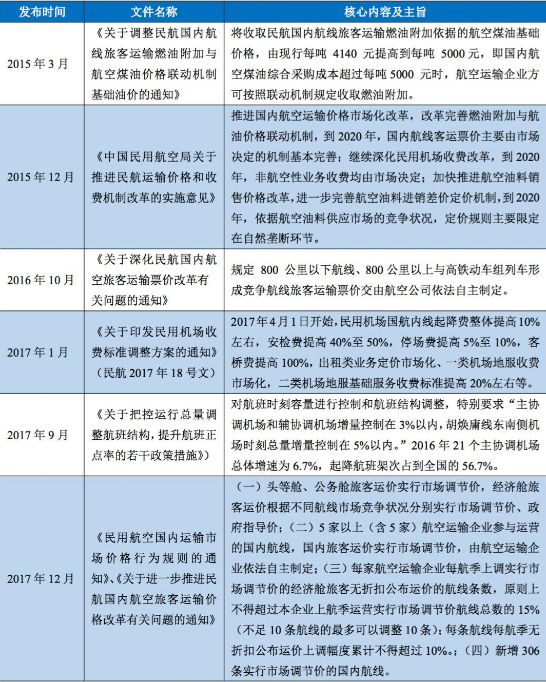

由于航空运输业在国民经济发展的重要地位以及涉及空域资源的特殊性,我国航空运输业在上游空域航线资源供给、航班时刻控制、航油价格管理,下游运输票价制定、燃油附加费收取以及中间机场起降收费等环节均建立了一系列管制制度。近年来随着国民经济发展速度放缓,行业自身发展需求与较严的行业管制政策之间的矛盾日益凸显。在经济发展放缓大环境下,为持续推动行业发展以及拉动国民经济增长,近年来行业政策频发,涉及行业供给、需求、票价、税费以及股权混改等各方面,整体围绕放松管制、推进市场化改革方向。燃油附加与航油价格联动机制的完善、国内航空运输价格市场化改革、机票价格上限的逐步放开、暂停与飞机起降费相关的收费标准上浮以及全面落实国家行业减降税政策等整体利好行业收入及盈利;行业股权混改将有助于行业企业进一步形成有效制衡的公司法人治理结构和灵活高效的市场化经营机制;《交通强国建设纲要》及《新时代民航强国建设行动纲要》强调加强行业基础设施建设、增强空域资源保障、提高空域运行效能以及培育多元化的航空市场主体有利于增加行业有效供给;同时提出构建具有中国特色的“航空+高铁”大容量、高效率、现代化快速交通运输服务体系、推进航空服务大众化及提升航空服务质量等亦有助于提升行业需求,整体利好行业中长期发展。

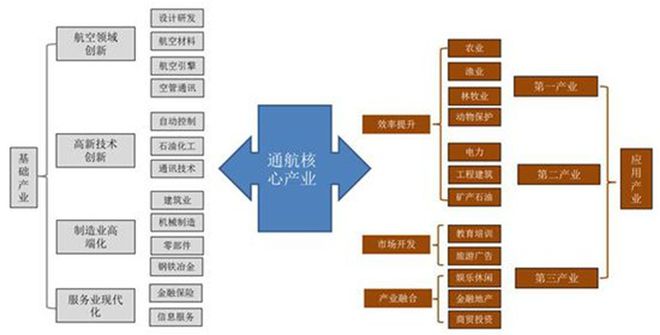

整个通用航空产业链分为上游额航空器制造,中游的运行保障资源,以及下游的通航运营,具体产业链架构如下图所示。

上游环节为航空器制造。通用航空应用广泛,航空器类型多。图中根据航空器的用途不同将其分为公务包机、短途飞行、航空作业、飞行训练和娱乐运动五大类。公务包机是指用于执行公务飞行、包机飞行任务的固定翼飞机,常作为大型企业首脑、超级巨星、政府及高端包机使用。短途飞行主要是指用于执行通勤飞行任务的航空器。航空作业类主要是指用于执行航空作业任务的航空器。其他类型的飞行器就不展开详细介绍了。

中游环节是通用航空保障。通用航空运营所涉及的各类运行资源与运输航空相近。按照资源或服务的获取方式,本文将其分为市场资源和非市场资源两大类。市场资源主要是指企业可通过市场购买获取的运行资源。包括机场、人员、油料和航材、航油、中介代理等其他资源。通用航空器使用的燃料包括航煤和航汽。大部分作业类、训练类航空器需要使用航空汽油,但目前国内航汽供应不足,市场价格高企,制约了行业发展。由于通用航空机型多、单机型规模少,造成了通航航材保障困难。通用航空的融资租赁主要针对公务机和航校大规模采购,但国内作业企业经营规范性不足、盈利性较差,导致了针对于作业类和私人飞行类航空器的支持力度不足。

下游环节及时本文所分析的通用航空运营。通用航空作业类别多样,本文将其归结为四类:商业运输、特种飞行、非特种作业和非商业飞行。第一类是商业运输,指按照135部使用起飞全重5.7吨以下的飞机、旋翼机进行的定期载客运输,使用起飞权重3.4吨以下的飞机、旋翼机进行不定期载客运输、货运,业务形态上表现为公务航空、通勤飞行和短途货运。第二类是特种飞行,主要是改变了航空器的重心、气动外形等,具体包括使用限制类航空器所从事的特种作业以及作业飞行。第三类是使用正常类航空器的非特种作业,包括航空服务、飞行体验、观光游览等。第四类是非商业运营,包括私人飞行、娱乐飞行、自有公务机运营等自用类飞行和医疗救援、警航消防、应急救援等社会公益性飞行。

飞机是航空运输企业核心生产工具,飞机以及发动机采购是航空公司最主要的资本支出,飞机单价较高、投资规模较大,从预定到交付周期较长,对资金占用较大,因此航空运输业属于重资产行业。航空运输企业航线开设需行政审批,周期较长;且由于行业技术及安全要求高,设备操作复杂,各部门间互相依赖程度高,其运营过程中风险性大,行业监管部门对航空运输主体资格限制较严,行业整体进入壁垒较高。

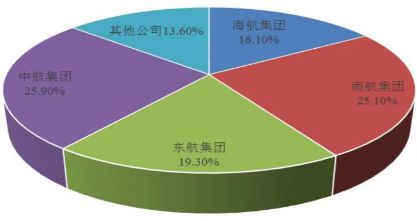

受限于航空运输业较高的进入壁垒,我国航空运输企业数量较少,且以国有企业为主。根据民航局统计数据,截至2018年底我国共有航空运输公司60家,比上年底净增2家;按不同所有制类别划分:国有控股公司45家,民营和民营控股公司15家。在全部航空运输公司中,全货运航空公司9家,中外合资航空公司10家,上市公司8家。民航全行业运输飞机期末在册架数3639架,比上年底增加343架;其中客运飞机3479架,货运飞机160架。同期,国航股份、南航股份、东航股份、海航控股(top4)机队规模占中国总机队规模的73.62%,同比下降0.89个百分点;2018年全年引进飞机数量共计177架,运力供应占全行业比重超过80%;旅客运输量占全行业旅客运输量的73.67%,同比下降0.73个百分点;中航集团、南航集团、东航集团、海航集团占运输总周转量的86.4%,同比下降0.50个百分点,整体行业集中度高。

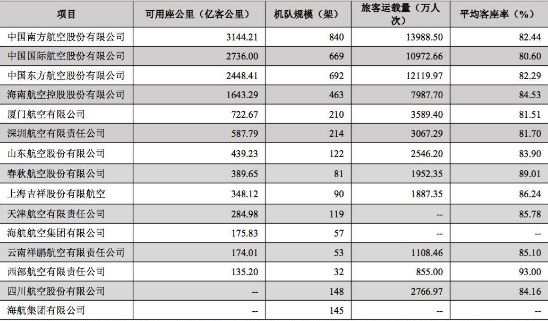

行业竞争格局方面,以目前在二级市场进行过公开信息披露的航空运输企业看,大致可以分为四个梯队,以东航股份、南航股份、国航股份和海航控股(以下简称“四大航空公司”)及其集团公司为代表的第一梯队;以四大航空公司最大成员公司为主的第二梯队,代表企业为深圳航空、厦门航空;第三梯队为四大航空公司主要成员企业、大型地方航空公司以及龙头低成本航空公司,代表企业为天津航空、山东航空、四川航空、春秋航空、吉祥航空;第四梯队为进入较晚的中小型低成本、区域性航空公司,代表企业为西部航空、祥鹏航空。从经营数据看,第一梯队四大航空公司领先优势较大;第二梯队中厦门航空和深圳航空在资产、盈利及机队规模方面也较剩余企业优势明显;第三梯队四川航空、山东航空在机队及旅客运载量方面较剩余企业优势明显,春秋航空、吉祥航空作为低成本航空,各项经营指标较为接近,机队规模小于天津航空,但运管效率明显好于天津航空;第四梯队祥鹏航空和西部航空除平均客座率外,其他各指标与其他航空公司差距明显。

整体看,目前我国航空运输行业整体形成了以四大航空公司及其集团公司成员为主,低成本航空公司及地方、区域航空公司参与的垄断竞争格局;近年来随着低成本航空公司的快速发展、航空运输业运力的快速增长,行业竞争持续加剧,四大航空公司形成的市场集中度有所下降;《新时代民航强国建设行动纲要》鼓励培育多元化的航空市场主体,着力拓展国际航空市场,大力发展支线航空,未来行业竞争格局将向差异化竞争方向发展,国际航空市场竞争将加剧;国内民航总量管控政策的持续实施将使得有限的航线航班资源向四大航空公司进一步集中。

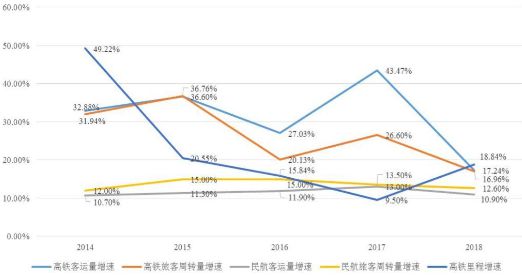

高速铁路凭借其准点率及频率高、客公里票价相对较低等特点,在3小时以内800公里以下的短途市场对航空运输分流影响明显。2014—2018年,高铁运营里程、客运量及旅客周转量均保持高速增长,虽然2018年高铁客运量及旅客周转量增速有所下滑,但仍显著高于航空运输增速。截至2018年底,我国高速铁路运营里程达到2.90万公里,根据规划,到2020年要达到3万公里,到2025年要达到3.80万公里,八纵八横高铁网络将全面覆盖我国经济发达的东南沿海地区、人口密集的中部地区和西部主要城市。未来随着高速铁路网络日臻完善,网络规模效应逐步显现,高铁对航空运输中、短途旅客分流作用愈发显著。以往期数据来看,2017全国民航中航距在800公里以下的航线%左右,考虑到比较繁忙的航线km以上以及长航距航班的机型和客座率优于短航距航班,行业旅客运输量仍主要集中在800公里以上航线,高铁分流对行业整体替代作用存在上限。行业内部看,相对于中小及低成本航空运输企业,头部航空运输企业航线航班资源更丰富,相对集中于800公里以上,高铁分流的替代作用对中小低成本航空企业影响更明显。

分区域来看,近三年来中部地区旅客吞吐量增速最快;按城市类别来看,二三四线城市机场的旅客吞吐量增速最快。分区域来看,2018 年,中部地区机场旅客吞吐量增速显著,同比+14.80%,东部与东北地区机场的旅客吞吐量均增长 9.70%,西部地区旅客吞吐量为 3.72 亿人次,同比+9.40%。按城市类别来看,一线%的同比增速,而二三四线城市机场的旅客吞吐量保持 15%左右的同比增速。

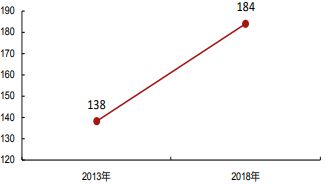

相较于干线航空而言,我国的支线航空起步较晚,初始发展速度相对较慢。在城镇化和经济发展的双重推力作用下,中国三、四线城市社会消费总额和城镇居民人均收入均逐年增加,消费需求随之呈现增长态势,居民出行的偏好也发生了较大变化,对出行方式的便捷性、舒适性有了更高要求,因此航空出行已经成为越来越多三四线普通居民的首选。统计数据显示,2013 至 2018 年,国内支线%,远高于国内机场吞吐量 11%的增长速度,支线 年至 2035 年,国内新建机场大部分为支线机场,机场网络布局将进一步完善,覆盖人群比例将进一步提升,支线航空领域在中长期仍将继续保持高速发展态势。

由于2020年新冠肺炎疫情的爆发,国内外旅行及公务出行需求大幅减少,全球航司承压。3月9日,民航局发布《关于积极应对新冠肺炎疫情有关支持政策的通知》,提出实施积极财经政策、积极推进降费减负、加大基础设施投资、促进航空运输发展、优化政务服务工作等五个方面十六条政策措施,促进民航业稳定发展。

《通知》要求,自 2020 年 1 月 23 日起,机场起降费标准降低 10%,免收停场费;航路费收费标准降低 10%。境内航空公司境内航班航空煤油进销差价基准价降低 8%。上述政策截止日期视疫情情况另行通知。根据测算,假设疫情影响期间航班执行率为 50%,单架 A320 或 B737 飞机每日起降费、停场费、航路费合计减免 1500 元左右,航油成本减免 550 元左右,两项费用共计减免 2050 元。

《通知》明确了暂停考核航空公司航班计划执行率、时刻执行率和航班正常率,并支持航空公司可根据实际情况灵活调整航班,将能够促使航空公司根据国内复工需求,优化航班结构,尽可能提高飞机利用率,降低损失。此外,冬春航季飞行计划顺延至 5 月 2 日杏彩体育,给航空公司在疫情结束后快速恢复正常运营预留了足够长的准备时间。

根据飞常准 3 月 7 日发布的信息,目前国内航班执行率接近 45%,处于缓慢恢复过程中,航空公司中,深航和川航的航班执行率超过 60%。考虑到国际航线%,预计我国主要航空公司国内航班执行率均超过 50%。此外,国际油价已经跌破 40 美元大关,将促使国内成品油售价触底。当前航班执行率较低,航空公司燃油成本占比下降,但预计仍然占总成本的 25%左右,低油价将有利于企业抵消疫情的负面影响,一定程度缓解经营困难局面。

4、疫情影响超预期:如果全球新冠疫情管控不够及时和充分,航线恢复进度就会之后,削弱航空运输需求,对航空公司业绩造成不利影响。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)