杏彩体育电比油省 江淮1卡恺达EX5臻选版线万全国代表杨永修:培育人才支持汽车产业发展2024北京国际房车展定于3月16-18日举办不极致 无完美——与极寒做朋友的中国重汽人南京依维柯温馨服务全程守护依家人新春之路又是解放卡友,关键时刻,力挽狂澜全国公路气象预报(2月26日20时至27日20时)将安全刻进DNA,一汽解放LNG车型安全有保障冬季运输忙 江淮1卡为和美乡村添“绿”意行业景气度高,轮胎企业掀海外扩产潮展现强悍实力 吉利雷达四驱新品“雷达地平线”即将上市中国重汽豪沃元宵节乐享购百城联动,火爆认购2179辆北京将加快推进国四柴油车淘汰及电动化推广交通部:国家电网开展重卡换电站建设组网试点欧曼321闪修丨冲破风雪,护航卡友前程欧曼GTL星翼版PRO载货车四大尊崇服务全国公路气象预报(2月25日20时至26日20时)元宵即团圆,江淮1卡运输高效助你快速归家24小时服务不间断 解放轻卡服务守护卡友返乡路低气耗可赢大奖 一汽解放青汽节气挑战赛报名通道开启

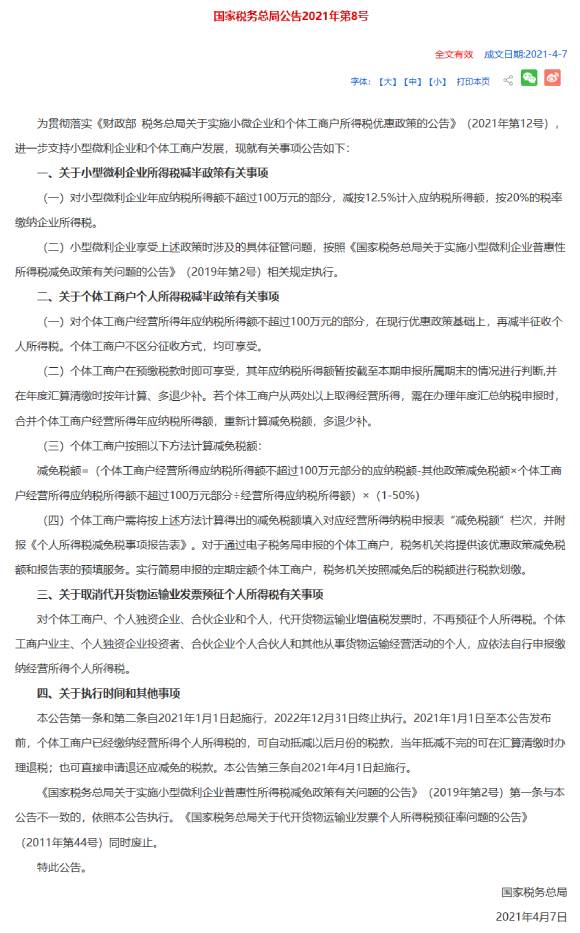

日前,国家税务总局发布《关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(以下简称:《公告》)。《公告》明确,对个体工商户、个人独资企业、合伙企业和个人,货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

关于《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》的解读

根据《财政部?税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(2021年第12号)的规定,税务总局发布了《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(以下简称《公告》)。现解读如下:

为贯彻落实党中央、国务院决策部署,进一步帮助市场主体恢复元气、增强活力,支持小型微利企业和个体工商户发展,财政部和税务总局联合下发《财政部?税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(2021年第12号),规定对小型微利企业和个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收所得税(以下简称减半政策)。为及时明确政策执行口径,确保减税政策落实到位,市场主体应享尽享,我们制发了此项《公告》。

自2021年1月1日至2022年12月31日,对小型微利企业和个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收所得税。小型微利企业和个体工商户不区分征收方式,均可享受减半政策。

小型微利企业和个体工商户在预缴和汇算清缴所得税时均可享受减半政策,享受政策时无需进行备案杏彩体育,通过填写企业所得税纳税申报表,或个人所得税纳税申报表和减免税事项报告表相关栏次,即可享受。对于通过电子税务局申报的小型微利企业和个体工商户,税务机关将自动为其提供申报表和报告表(仅个人所得税)中该项政策的预填服务。实行简易申报的定期定额个体工商户,税务机关按照减免后的税额进行税款划缴。

小型微利企业的判断标准仍按照《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)有关规定执行。即小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。

小型微利企业年应纳税所得额不超过100万元、超过100万元但不超过300万元的部分,分别减按12.5%、50%计入应纳税所得额,按20%的税率缴纳企业所得税。示例如下:

【例1】A企业经过判断符合小型微利企业条件。2021年第1季度预缴企业所得税时,相应的应纳税所得额为50万元,那么A企业实际应纳所得税额=50×12.5%×20%=1.25万元。减免税额=50×25%-1.25=11.25万元杏彩体育。第2季度预缴企业所得税时,相应的累计应纳税所得额为150万元,那么A企业实际应纳所得税额=100×12.5%×20%+(150-100)×50%×20%=2.5+5=7.5万元。减免税额=150×25%-7.5=30万元。

按照现行政策规定,纳税人从两处以上取得经营所得的,应当选择向其中一处经营管理所在地主管税务机关办理年度汇总申报。若个体工商户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算减免税额,多退少补。举例如下:

【例2】纳税人张某同时经营个体工商户A和个体工商户B,年应纳税所得额分别为80万元和50万元,那么张某在年度汇总纳税申报时,可以享受减半征收个人所得税政策的应纳税所得额为100万元。

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

【例3】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元,那么李某该项政策的减免税额=[(80000×10%-1500)-2000]×(1-50%)=2250元。

【例4】纳税人吴某经营个体工商户D,年应纳税所得额为1200000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,那么吴某该项政策的减免税额=[(1000000×35%-65500)-6000×1000000÷1200000]×(1-50%)=139750元。

实际上,这一计算规则我们已经内嵌到电子税务局信息系统中,税务机关将为纳税人提供申报表和报告表预填服务,符合条件的纳税人准确、如实填报经营情况数据,系统可自动计算减免税金额。

为向纳税人最大程度释放减税红利,个体工商户今年经营所得已经缴纳税款的,也能享受税收优惠。具体办法是,2021年1月1日至本公告发布前,个体工商户已经缴纳当年经营所得个人所得税的,可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。

按照现行政策规定,个体工商户货物运输业增值税发票时,需要预征个人所得税。为进一步减轻货物运输业发票环节的个税负担,规范经营所得征收管理,《公告》规定自2021年4月1日起,个体工商户、个人独资企业、合伙企业和个人申请货物运输业增值税发票时,税务机关不再预征个人所得税,而是由纳税人依法自行申报缴纳。